СУБЪЕКТ НЕГОСУДАРСТВЕННОГО РЕГУЛИРОВАНИЯ БУХГАЛТЕРСКОГО УЧЕТА

Выпуск 180. Российская империя: налоговая политика, методы её осуществления, налоговый механизм

Версия для сохранения и печати (<1 Мб)

Налоговая политика Российской империи — форма организации государственных финансов как системы образования и распределения денежных ресурсов, необходимых для выполнения задач внутренней и внешней политики Российской империи на историческом отрезке её существования с 22 октября 1721 по 1 сентября 1917 года.

Перед Российским государством стояли проблемы налогообложения, связанные с совершенствованием законодательства и созданием эффективных налоговых органов. Российская налоговая система прошла длительный исторический путь становления и развития, накопив значительный положительный и отрицательный опыт. Процесс эволюции налоговых отношений основывается на целом ряде промежуточных этапов, каждому из которых соответствует та или иная государственная политика с присущими только ей характерными чертами и свойствами.

Несмотря на отставание России от европейской модели (отсутствие личного подоходного налогообложения), российская налоговая система обеспечивала достаточный объём прогрессирующих поступлений в бюджет, необходимых для финансовой стабильности государства. Во второй половине XIX - начале XX века в России не соблюдались принципы справедливости (всеобщности и равномерности) налогообложения, поскольку вся тяжесть не только косвенного, но и прямого налогообложения ложилась на беднейшие слои населения, сначала в виде подушной и оброчной податей, а затем и земельного налога.

Система прямых налогов Российской империи второй половины XIX — начала XX века обладала недостатками, связанными с отсутствием единого критерия построения самой системы, нарушением принципа равномерности налогообложения, наличием архаичных форм взимания обязательных платежей.

Преобладание косвенного налогообложения в системе доходов обуславливало неэластичность и несовершенство всей налоговой системы Российской империи. Первый экономический показатель характеризовал отсутствие возможности значительного увеличения налоговых поступлений без негативных последствий для трудящихся слоёв населения, несущих основное налоговое бремя в виде косвенного налогообложения.

Несовершенство налоговой системы связывалось с тем, что она была ориентирована на получение доходов от налогов с продуктов потребления, представляющих наиболее простейший механизм взимания.

Общей закономерностью реформирования косвенного налогообложения стал переход к патентно-акцизной системе, при которой общий сбор включал акциз, представлявший собой собственно налог на потребление и патентный сбор как особый вид промыслового налога.

XIX век составил особый период в истории налогов Российской империи. К середине столетия завершилось складывание податной системы, основы которой заложили преобразования Петра Великого и его преемников. Во второй половине XIX века Россия, ставшая на путь ускоренного развития экономики, нуждалась в притоке денежных средств и создании более эффективного аппарата налоговых поступлений. Это не только способствовало повышению ставок старых податей и многочисленным усовершенствованиям системы сбора, но и вызвало к жизни появление принципиально новых налогов, которых не знала старая, дореформенная Россия.

В начале XIX столетия была осуществлена попытка привлечь к платежу прямых налогов и поместное дворянство. Ещё в 1797 году прямые подати были распространены на дворян в виде сбора на содержание присутственных мест, но вскоре этот налог был уничтожен, а поступавшая от него в казну сумма дохода была разложена на помещичьих крестьян по 18 копеек на душу. Однако в 1810 году правительство вновь вернулось к мысли обложения дворянского сословия, введя налог в виде процентного сбора с помещичьих имений. Для помещиков он являлся чем-то вроде посильного взноса в казну, так как определение дохода предоставлялось самому плательщику, а со стороны правительства не было никакого контроля над правильностью указанной суммы.

Вплоть до периода реформ вся податная система основывалась исключительно на обременении крестьянского населения питейным откупом и подушными сборами, представлявшими собой финансовую сторону крепостного права. Основной прямой налог — подушная подать, всё больше изживал себя, не отвечая экономическим условиям России. Неоднократно проводимые мероприятия по её повышению вели лишь к росту недоимки. Тем не менее правительство не решалось на её отмену полностью и замену подоходным налогообложением.

В связи с отменой подушной подати в 1882 году пришлось увеличить налог на городскую недвижимость, поземельный налог, гербовый сбор, установить налог на

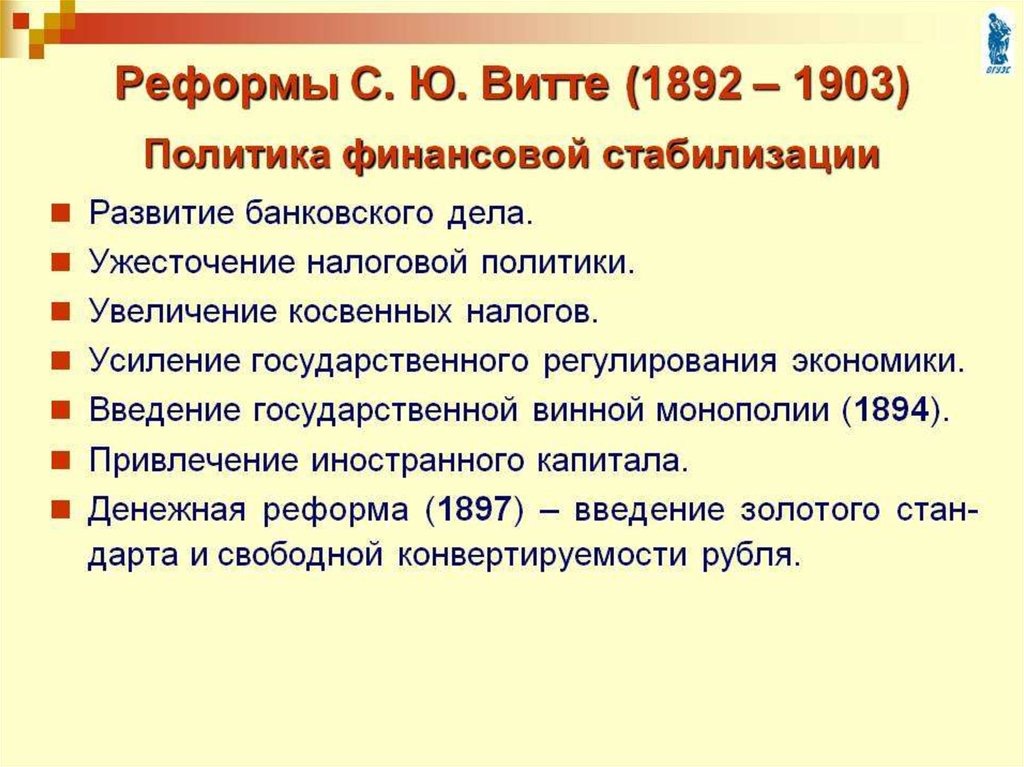

Как писал в 1893 году министр финансов С.Ю. Витте, «косвенные налоги имеют существенные преимущества над прямыми налогами ввиду того, что взимание их гораздо легче, не требует никаких принудительных мер, всегда тяжёлых и нередко убыточных для плательщиков, и что уплата косвенных налогов производится по мере потребления обложенных налогами продуктов небольшими взносами и в такое время, когда плательщик имеет средства для покупки этих продуктов, а, следовательно, и для уплаты налогов». В то же время многие теоретики финансового дела предостерегали об опасности непомерного увеличения косвенных налогов, наносивших серьёзный ущерб народному благосостоянию.

Во второй половине XIX века наступила пора коренных изменений всей структуры налогов: Россия, ставшая на путь форсированного развития экономики, нуждалась в притоке ресурсов.

Список использованных источников

- Налоги на физлиц в Российской Империи и СССР (livejournal.com)

- Эволюция налоговой системы России в XIX веке. История России. (statehistory.ru)

- История налогов. Часть 3: зигзаги Российской империи | Читать статьи по истории РФ для школьников и студентов (histrf.ru)

- Налоги и налогоплательщики в России на рубеже ХIХ?ХХ веков (vep.ru)

- Эволюция налоговой системы России в XIX веке. История России. (statehistory.ru)