СУБЪЕКТ НЕГОСУДАРСТВЕННОГО РЕГУЛИРОВАНИЯ БУХГАЛТЕРСКОГО УЧЕТА

Выступления спикеров Конгресса ИПБ России — 2021. День 1

Старовойтова Елена Витальевна

К.э.н., заместитель директора Департамента регулирования бухгалтерского учета, финансовой отчетности и аудиторской деятельности Минфина России, доцент экономического факультета МГУ им. Ломоносова.

Регулирование бухгалтерского учета в Российской Федерации: ближайшие и среднесрочные перспективы

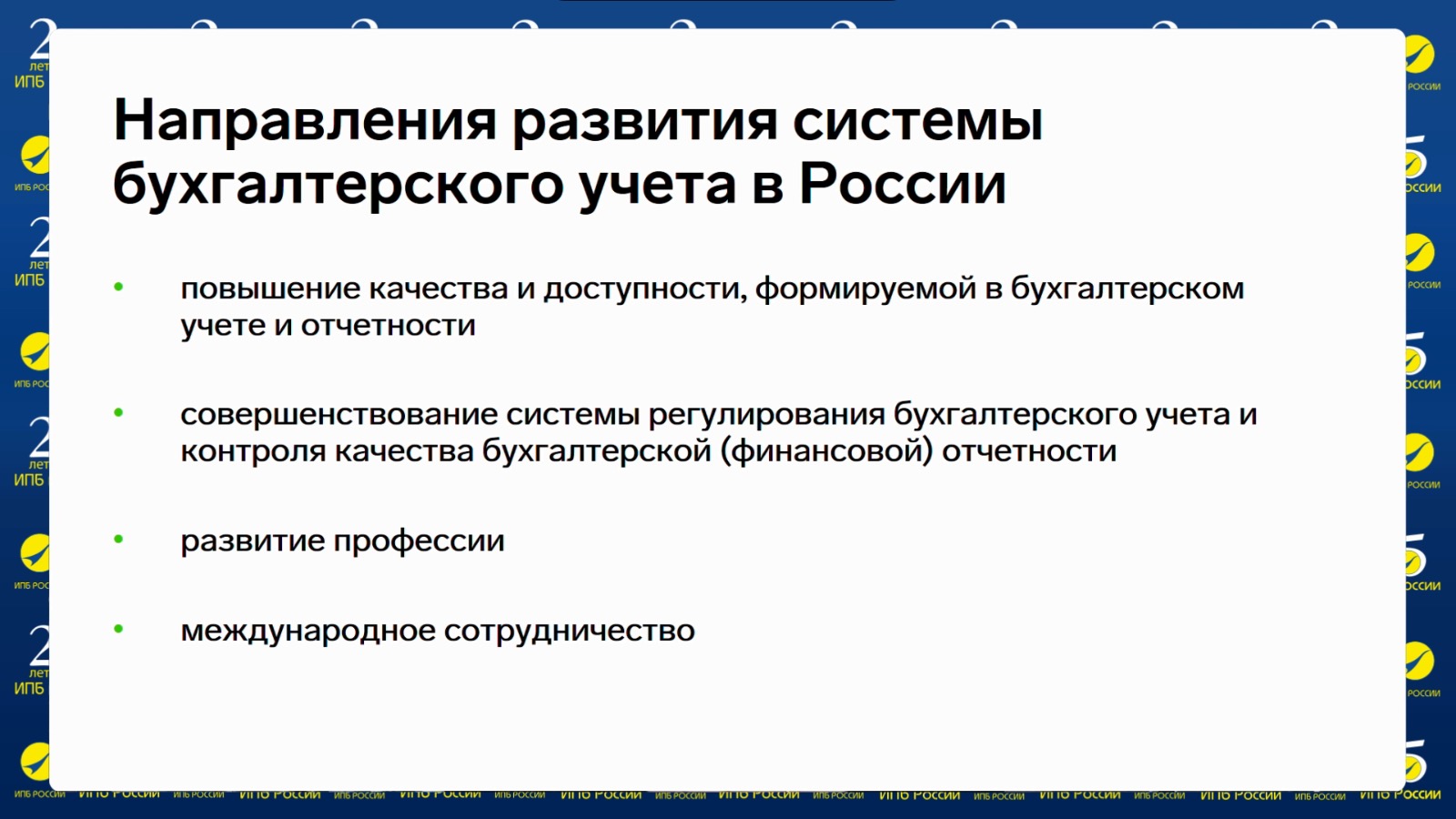

Елена Витальевна рассказала о совершенствовании системы регулирования бухгалтерского учета и контроля качества бухгалтерской (финансовой) отчетности, о развитии бухгалтерской профессии, о новациях в бухгалтерском учете, отметив, что принято и предстоит большое количество изменений.

А также в преддверии подготовки годовой бухгалтерской отчетности за 2021 год обратила внимание на ошибки, допускаемые организациями при составлении и подаче бухгалтерской отчетности, в том числе с учетом уже имеющейся практики представления отчетности в государственный информационный ресурс бухгалтерской отчетности (Гир БО), дала практические рекомендации, разъяснила нюансы правильного внесения исправлений в бухгалтерскую (финансовую) отчетность.

Новоселов Константин Викторович

К.э.н., государственный советник РФ 2 класса, заместитель начальника Контрольного управления ФНС России, доцент Департамента налогов и налогового администрирования Финуниверситета при Правительстве РФ.

Основные направления в налоговой политике в части налогового администрирования. Актуальные вопросы налогообложения прибыли

Министерство финансов РФ обозначило свои налоговые планы на ближайшие 3 года. Вышли основные направления бюджетной, налоговой и таможенно-тарифной политики на 2022 год и плановый период 2023 — 2024 годов.

Предполагается достаточно много изменений по различным налогам и, в том числе, новый специальный налоговый режим, и отдельное регулирование вопросов в части налога на прибыль. Но «базовый», приоритетный подход к налоговой системе, к налоговому администрированию Министерством финансов озвучен, как обеспечение стабильных налоговых условий для хозяйствующих субъектов, а также сохранение акцента на повышение эффективности стимулирующих функций налоговой системы и улучшения качества администрирования с сопутствующим облегчением административной нагрузки для налогоплательщиков и повышением собираемости налогов.

Из предстоящих мер:

- запуск нового налогового режима — УСН-онлайн для микропредприятий, численностью сотрудников до 5-ти человек;

- введение в ближайшем будущем института единого налогового платежа, который предполагает уплату налогов одним платежным поручением без уточнения реквизитов и других параметров с последующим зачетом в счет имеющихся обязательств налогоплательщика;

- повышение администрирования ряда акцизов;

- и др.

Об этом и многом другом Константин Викторович рассказал участникам Конгресса.

Селезнева Галина Анатольевна

Заместитель директора Департамента правового регулирования бюджетных отношений Минфина России.

Изменения в регулировании бюджетных отношений в 2021-2022 годах. Что необходимо знать бухгалтеру

Галина Анатольевна рассказала о произошедших и грядущих изменениях в бюджетном законодательстве. Некоторые моменты её выступления будут актуальны не только для бухгалтеров организаций бюджетной сферы, но и для организаций и индивидуальных предпринимателей, являющихся получателями бюджетных средств и государственной поддержки. Особенно в свете ужесточения требований о казначейском сопровождении. Это касается и физических лиц — производителей товаров, работ и услуг.

Галина Анатольевна обратила внимание и дала пояснения к поправкам, вводимым проектами Федеральных законов № 1258306-7 «О внесении изменений в Бюджетный кодекс Российской Федерации и отдельные законодательные акты Российской Федерации и установлении особенностей исполнения бюджетов бюджетной системы Российской Федерации в 2022 году» и №258295-7 «О федеральном бюджете на 2022 год и на плановый период 2023 и 2024 годов», а также другими документами.

Вайнилавичуте Алла Петрасовна

Главный бухгалтер ПАО «Интер РАО».

Раздельный учет как инструмент снижения тарифных рисков, обусловленных внедрением новых стандартов бухгалтерского учета

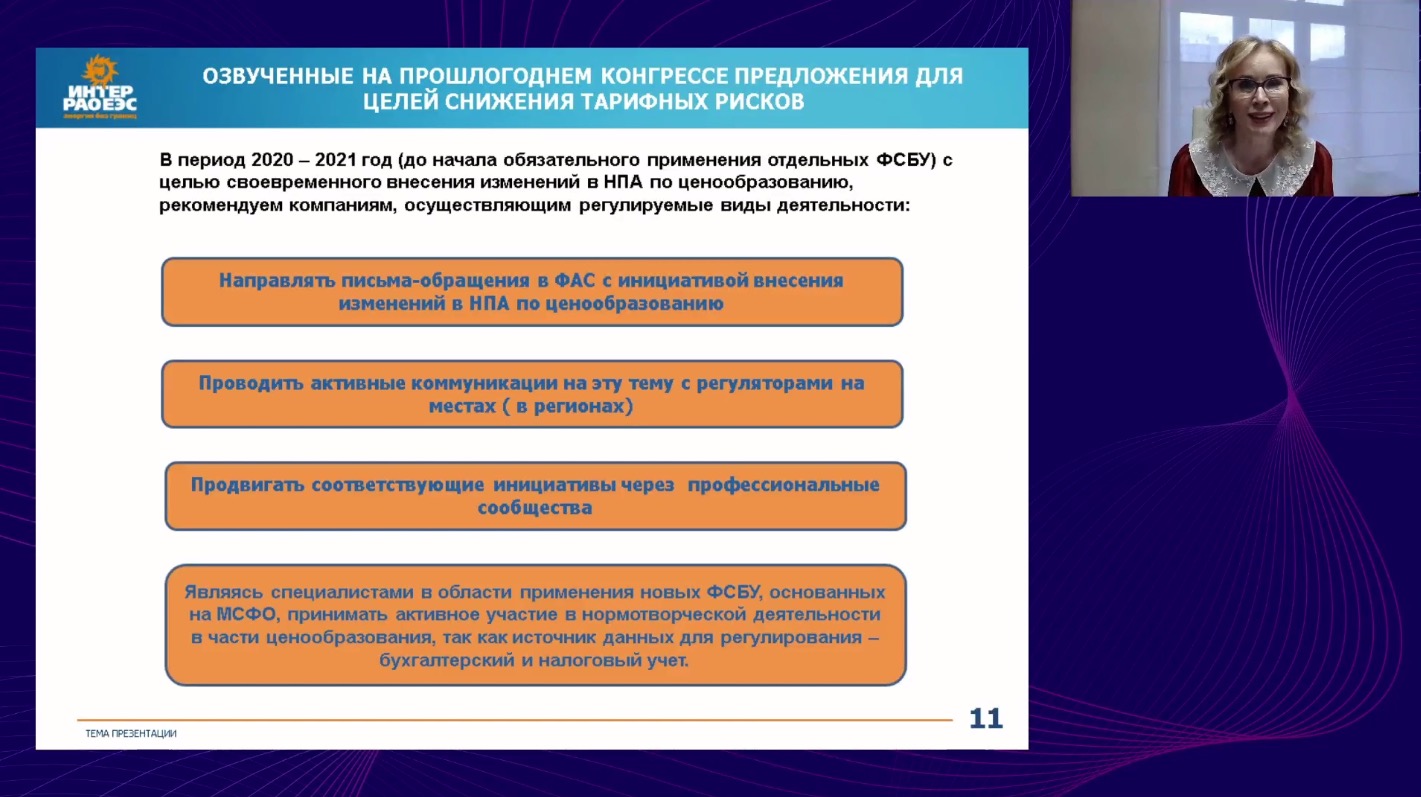

Сегодняшнее выступление является продолжением той темы, которую затронула Алла Петрасовна в рамках прошлогоднего Конгресса ИПБ России — «Тарифные риски, обусловленные внедрением новых стандартов бухгалтерского учёта», с акцентом на значимость раздельного учёта.

Что такое раздельный учёт?

Этот вопрос волнует многие организации, осуществляющие регулируемые виды деятельности.

Является ли раздельный учёт элементом именно бухгалтерского учёта, а не отдельного управленческого тарифного учёта?

Проведенный специалистами группы «Интер РАО» юридический анализ совокупности норм законодательства показал, что в большинстве сфер регулируемой деятельности раздельный — это элемент именно бухгалтерского учёта.

При этом не исключается использование для целей тарифного регулирования данных налогового и отдельного тарифного учёта в случаях, прямо указанных нормативными правовыми актами по ценообразованию.

Таким образом бухгалтерский учёт — это основной инструмент раздельного учёта, а налоговый и отдельный тарифный учёт — это дополнительные, вспомогательные инструменты.

В своем докладе Алла Петрасовна раскрыла

- взаимосвязь норм законодательства о раздельном учёте;

- влияние новых стандартов бухгалтерского учета;

- основные изменения в соответствии с новыми ФСБУ;

- принципы тарифного регулирования во взаимодействии с потенциальным негативным влиянием новых ФСБУ на тарифы;

- дополнительные объекты раздельного учёта, обусловленные применением новых ФСБУ.

Также Алла Петрасовна дала рекомендации компаниям, осуществляющим регулируемые виды деятельности.

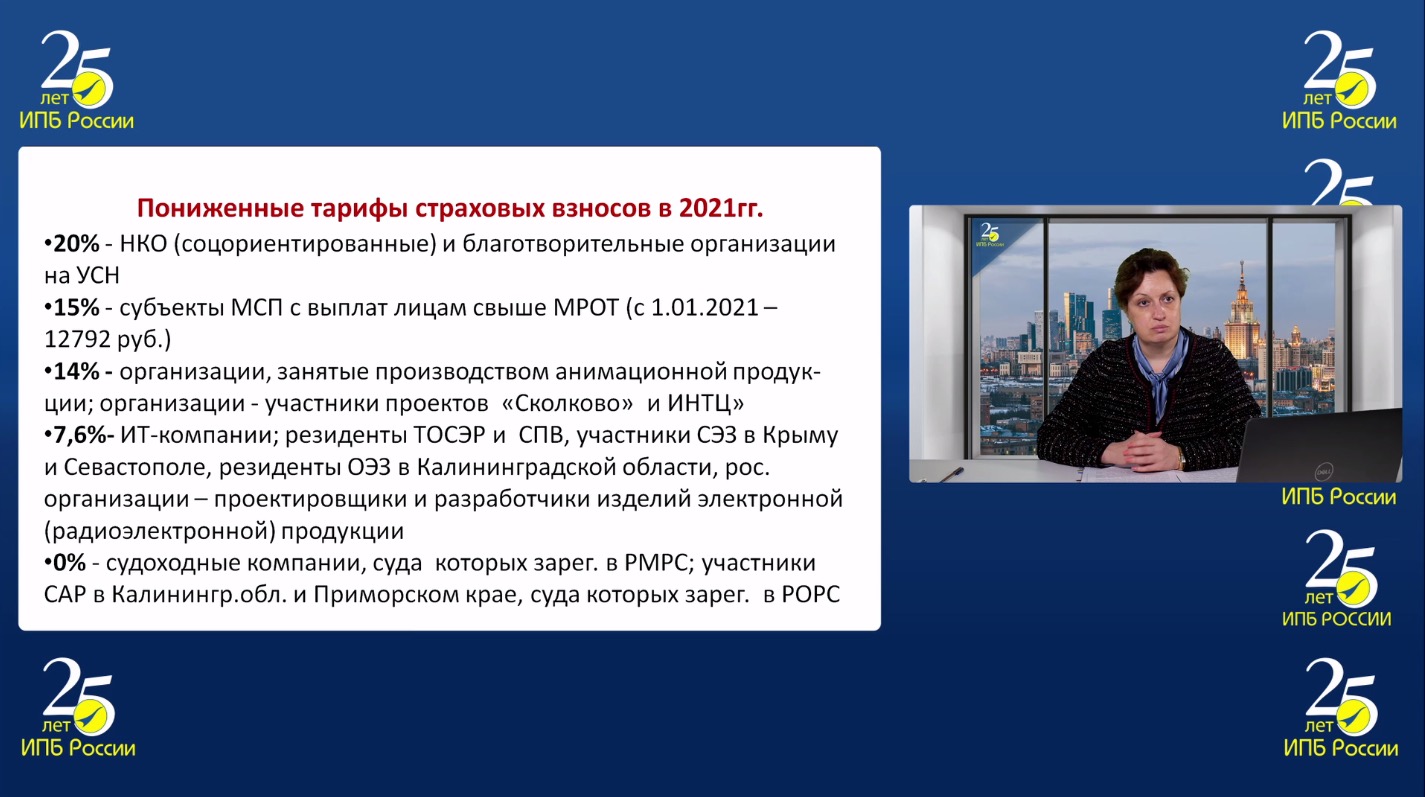

Котова Любовь Алексеевна

Начальник отдела нормативно-правового регулирования страховых взносов Департамента налоговой политики Минфина России.

Порядок исчисления и уплаты страховых взносов в государственные внебюджетные фонды. Итоги 2021 года. Новеллы 2022 года

Учитывая, что Конгресс ИПБ России проводится в конце года, Любовь Алексеевна подвела итоги этого года и рассказала о нововведениях следующего — 2022 года, а именно:

- о тарифной политике в области страховых взносов;

- о пониженных тарифах страховых взносов;

- о поправках в Налоговый кодекс;

- о страховых взносах с выплатами иностранным гражданам;

- о дополнительных тарифах пенсионных взносов;

- о том, какие выплаты не признаются объектом обложения страховыми взносами;

- об изменениях в расчете по страховым взносам;

- об отражении сведений о среднесписочной численности работников;

- об ошибках и недостоверных сведениях застрахованных физических лиц в расчете;

- о переходе на прямые выплаты за счет ФСС;

- об отмене зачетного механизма при исчислении страховых взносов на обязательное социальное страхование;

- об изменении тарифов для организаций, оказывающих услуги в сфере общественного питания;

- и о других аспектах исчисления и уплаты страховых взносов.

Бурдина Анна Анатольевна

Д.э.н., финансовый аналитик, налоговый консультант.

Как снизить налоговые риски при выборе контрагента? Использование методов финансового анализа

Современные тенденции таковы, что наблюдаются процессы цифровизации, автоматизации в работе различных сфер деятельности, например, в управлении. Особенно активно эти процессы идут в налоговых органах.

Анализ плана деятельности ФНС России на 2021 год и далее показывает, что ведомство активно внедряет в практику автоматизированные процессы, модули систем.

А.Н. Бурдина показала направления деятельности Федеральной налоговой службы и ее цели.

В том числе создание в рамках Федерального проекта «Цифровое государственное управление» цифровой платформы для обмена сведениями о налогоплательщике при оказании финансовых и иных услуг. А также развитие обеспечивающей подсистемы «Большой мониторинг».

Таким образом в следствии цифровой трансформации и автоматизации процессов налоговые органы видят налогоплательщика более развернуто и более детально.

Соответственно для налогоплательщиков существует налоговый риск, который связан с возможностью наступления неблагоприятного события.

Налоговые риски относятся к комплаенс-рискам и требуют определенного управления в организации.

О подобных рисках и использовании методов финансового анализа для их снижения и рассказала Анна Анатольевна.

Рабинович Альмин Моисеевич

К.и.н., руководитель Управления бухгалтерского и налогового консалтинга Международной аудиторскоконсалтинговой сети FinExpertiza.

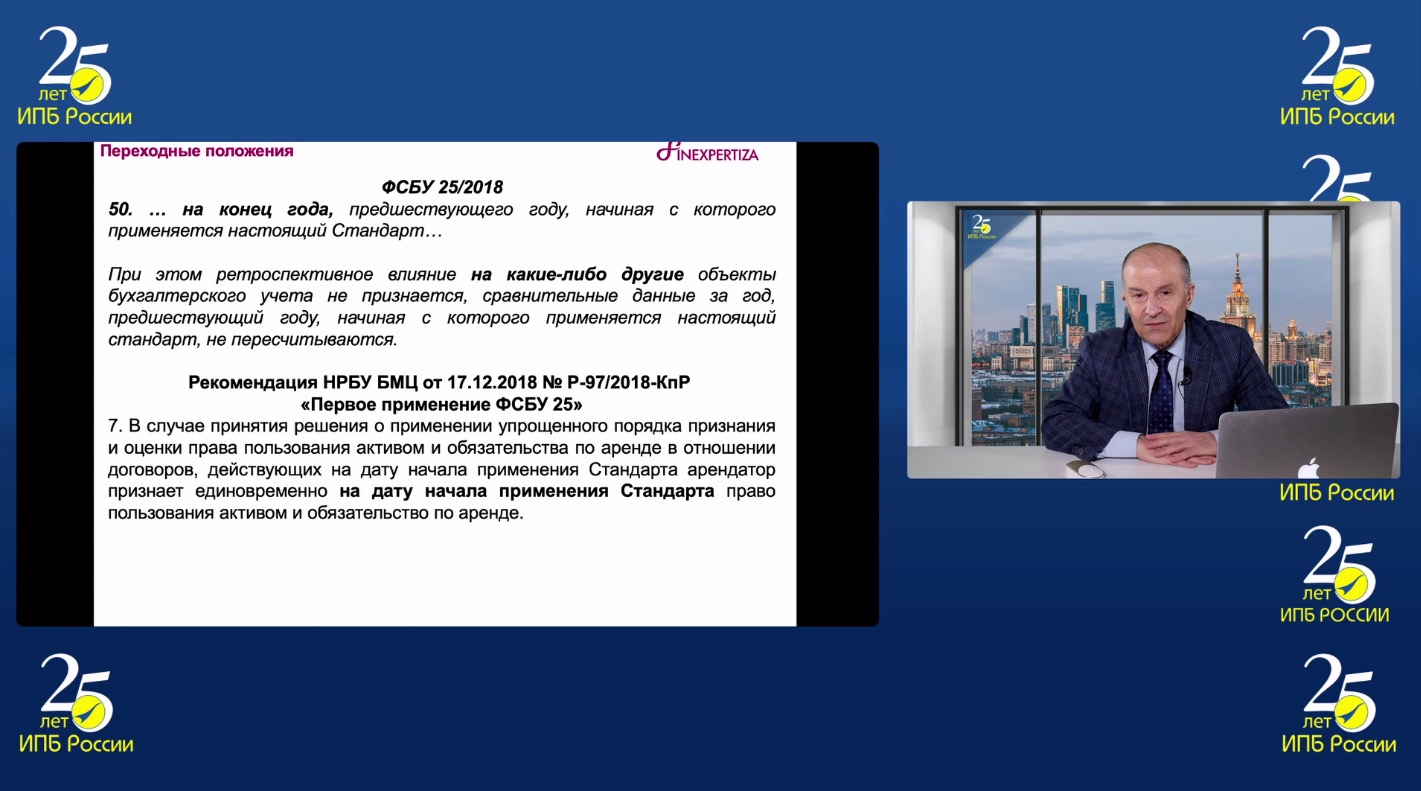

Новые ФСБУ, обязательные к применению с 01.01.2022: переходные положения и основные аспекты учетной политики

С нового года мы применяем новую учетную политику. Новый стандарт — это всегда новая учетная политика.

Могут ли быть у нас в учете и отчетности объекты учета не соответствующие этой новой политике?

Ответ на этот вопрос, а также разъяснения

- об изменениях в учетной политике;

- о переходных положениях и переходных корректировках;

- об управленческих предпосылках и последствиях применения новых ФСБУ,

дал слушателям Альмин Моисеевич Рабинович.

И подчеркнул, что при этом «формируются новые требования к взаимодействию бухгалтерской службы с другими подразделениями организации, необходимость изменения учетных и информационных бизнес-процессов, их регламентации, определения ответственных подразделений и лиц, порядка документооборота и ресурсного обеспечения».

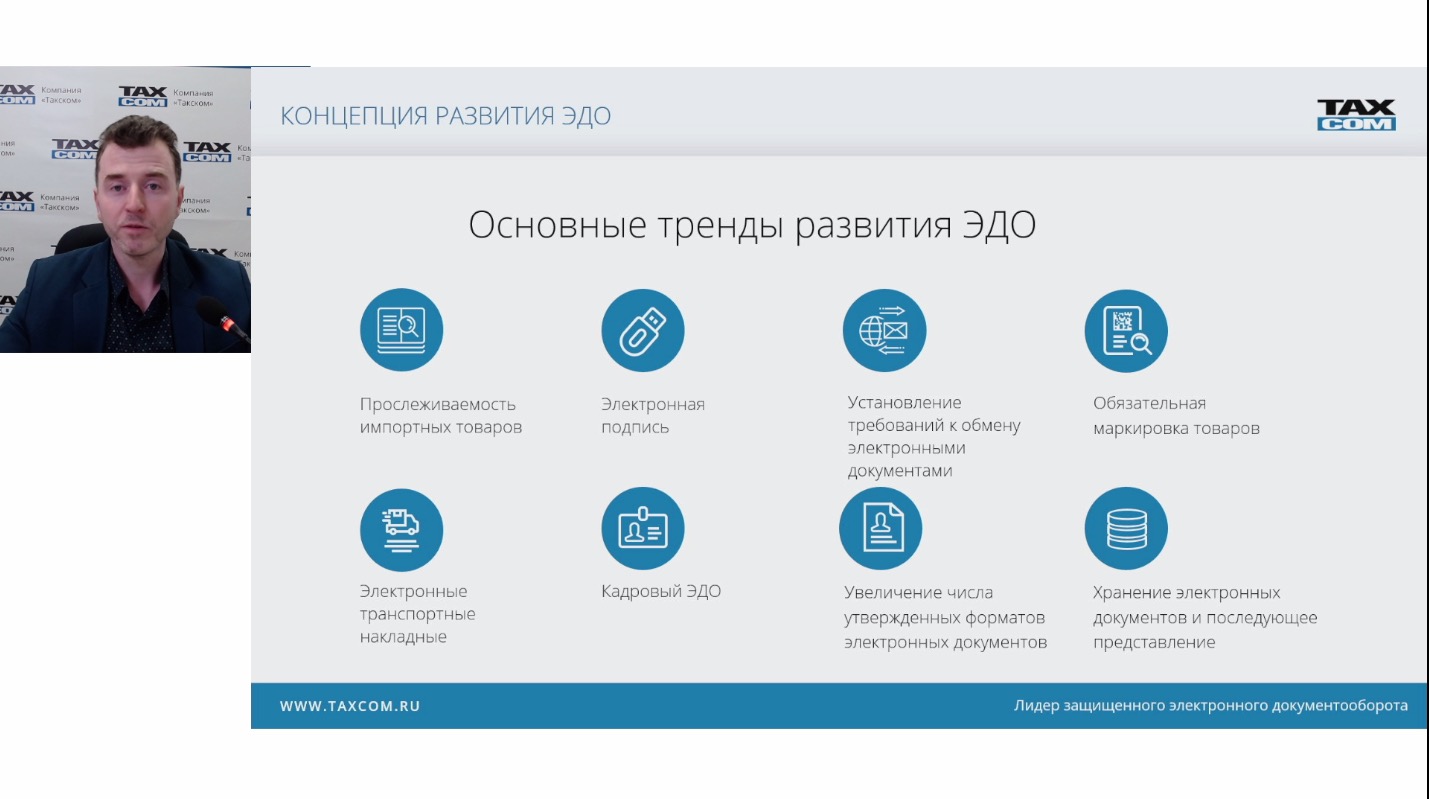

Анисимов Сергей Константинович

Руководитель проекта Компании «Такском».

Основные векторы становления обязательного использования ЭДО в России

Федеральной налоговой службой принята и утверждена «Концепция развития электронного документооборота». Она включает множество пунктов.

О самых интересных и животрепещущих проектах, таких как

- прослеживаемость импортных товаров;

- обязательная маркировка товаров. С 1 января 2022 года по ряду товаров устанавливается обязательное использование электронного документооборота;

- проект «Электронные транспортные накладные»;

- кадровый ЭДО,

а также о развитии электронного документооборота в нашей стране рассказал Сергей Константинович Анисимов.

Лапкина Анастасия Алексеевна

Старший консультант Эрнст энд Янг, победитель конкурса «Лучший молодой бухгалтер России-2017».

Бухгалтерский и налоговый учет заемных средств в 2021-2022гг.: влияние пандемии COVID-19, разбор практических ситуаций

В ходе Конгресса Анастасия Алексеевна представила одну из наиболее актуальных тем на сегодняшний день — бухгалтерский и налоговый учёт заемных средств в период пандемии.

В рамках темы она раскрыла следующие вопросы:

- беспроцентные и процентные займы своим работникам, учредителям, другим организациям и физическим лицам;

- что делать, если сотрудник не может произвести возврат заемных средств в силу финансовой несостоятельности?

- льготный кредит для малого бизнеса, пострадавшего от пандемии Covid-19;

- как возвращать льготный займ?

- операции по льготному кредиту в налоговом учете;

- договоры поручительства перед банками по РСБУ;

- МСФО: денежное обеспечение в рамках исполнения подрядного договора;

- как классифицировать субординированные займы?

- выбор и определение ставки дисконтирования;

- как классифицировать бессрочные облигации?

- эталонные ставки при хеджировании;

- модификация финансовых обязательств в условиях пандемии;

- как провести самооценку моделей ожидаемых кредитных убытков?

Подопрыголов Антон Сергеевич

Руководитель проекта Компании «Такском».

Основные векторы становления обязательного использования ЭДО в России

Антон Сергеевич рассказал о применении электронного документооборота при работе с прослеживаемыми товарами.

Он ознакомил участников конгресса с законодательной базой, представил схему взаимодействия при работе с прослеживаемыми товарами. Пояснил, как работать с остатками, при импорте, как проверить, подлежит ли товар прослеживаемости или нет, о каких операциях нужно отчитаться.

Темы: ИПБ России, мероприятия, Конгресс, конгресс ИПБ России, конгресс ИПБ России — 2021