СУБЪЕКТ НЕГОСУДАРСТВЕННОГО РЕГУЛИРОВАНИЯ БУХГАЛТЕРСКОГО УЧЕТА

МСФО: обучение, методология и практика внедрения для компаний и специалистов

Совместный проект ИПБ России и журнала «Корпоративная финансовая отчетность. Международные стандарты».

Управление валютными рисками: существующие инструменты

Эта публикация является первой из двух статей об отражении в финансовой отчетности информации о финансовых рисках. Здесь будут рассмотрены вопросы управления валютным риском (как организация может управлять им). Во второй статье поговорим о том, как отражать в отчетности финансовые инструменты, которые компания использует для управления финансовыми рисками, в том числе рассмотрим учет операций хеджирования, изменения 2014 года, раскрытия, которые нужно делать в финансовой отчетности, и пример такого раскрытия.

Прошедший год заставил многие российские компании переосмыслить систему риск-менеджмента в части финансовых рисков. Очевидно, недостаточное внимание к данному вопросу чревато не только существенными убытками, но и может поставить под вопрос саму концепцию непрерывной деятельности, на основе которой составляется отчетность по МСФО.

В настоящей статье рассматриваются инстументы управления финансовыми рисками, главным образом на примере валютных рисков.

Справочно

Рыночный риск — это риск того, что справедливая стоимость или будущие потоки денежных средств по финансовому инструменту будут колебаться в связи с изменением рыночных цен. Включает в себя три вида рисков: валютный риск, процентный риск и прочий ценовой риск.

Валютный риск — это риск того, что справедливая стоимость или будущие потоки денежных средств по финансовому инструменту будут колебаться в связи с изменением курсов иностранных валют.

Базисные и производные финансовые инструменты

IFRS 7 предлагает деление финансовых инструментов на базисные (такие как дебиторская и кредиторская задолженность, долевые инструменты) и производные (главным образом форварды, фьючерсы, опционы и свопы). Обе категории инструментов могут служить основой для построения стратегий управления рисками. Согласно IFRS 7 в отчетности должна быть раскрыта информация как минимум о кредитном и рыночном рисках и риске ликвидности. Ввиду повышенной волатильности в последние месяцы курса рубля, мы рассмотрим подробнее управление именно валютными рисками и то, как происходит раскрытие информации о них в отчетности.

Традиционно раскрытие по валютным рискам начинается в финансовой отчетности с разбиения монетарных активов и обязательств по валютам: сначала функциональная, затем остальные валюты по степени значимости. Под таблицей приводится чистая позиция по конкретной валюте. Только нулевая чистая позиция в иностранной валюте может говорить об отсутствии или эффективном управлении валютным риском. То есть любое колебание данной валюты приведет к одинаковому увеличению или обесценению в равной степени и монетарных активов, и монетарных обязательств организации и суммарный эффект, произведенный на отчет о финансовом результате, будет нулевым.

Во всех остальных случаях валютный риск присутствует, и чем выше абсолютная величина чистой валютной позиции, тем потенциально более сильный возможный эффект на отчетность компании окажут колебания данной валюты. Таким образом, разбиение активов и обязательств по валютам, а также чистая валютная позиция дают пользователю представление о рисках и о том, в каких валютах компания работает, а также понимание масштаба риска.

Управление валютными рисками с помощью базисных финансовых инструментов

В отчетности, согласно требованию стандарта, должно быть приведено описание того, как компания работает с валютным риском, как им управляет. Рассмотрим вначале классические подходы и инструменты управления валютным риском. Стоит обратить на них особое внимание, так как именно они подразумевают значительное снижение риска без существенного увеличения расходов на хеджирование. Итак, на практике используют четыре способа управления валютным риском без помощи каких-либо инструментов на срочном и на валютном рынках:

Номинирование выручки в удобной валюте. Например, российские компании-экспортеры склонны номинировать свои договоры реализации в долларах и евро. Обычно они используют валютный денежный поток для оплаты обязательств в этих валютах, чаще всего заемных средств, так как в этих валютах кредиты дешевле, чем в рублях. Таким образом, компания не несет валютного риска, поскольку выручка в иностранной валюте не будет конвертироваться в рубли по неизвестному курсу в будущем, а пойдет на погашение обязательств, номинированных в этой же валюте.

По той же причине (привлечение заемных средств в долларах) и рынок коммерческой недвижимости до недавнего времени был также номинирован в долларах. Но конкретно для этого примера защита номинирования стоимости продажи и арендных ставок в долларах не помогла. Согласно исследованию РБК, уже в сентябре (курс был примерно 40 руб./долл.) ставка долларовой аренды активно снижалась по большинству договоров коммерческой аренды, то есть арендаторы отказывались платить по текущему курсу и старались привязываться к рублям, так как свою выручку большинство арендаторов получают в рублях, а дефицита коммерческих площадей не наблюдается. В результате к концу года появляются пустующие площади по тем объектам, где арендодатели не смогли найти общий язык с арендаторами. Таким образом, данный способ управления риском переставал работать уже при курсе примерно в 40 руб. за доллар (что видно на примере рынка коммерческой недвижимости).

Опережение выставления счетов и задержки в оплате поставщикам. Это техника, направленная на финансирование, например, импортных поставок за счет экспортной выручки, подойдет не всем, ее идея — финансировать одну деятельность за счет другой. Для этого в одной валюте нужно по минимуму продавать и покупать валюту. В данном случае залог успеха заключается в том, как прописаны условия оплаты в договорах экспорта и импорта: появится ли у компании возможность использовать валютный поток от одной деятельности для погашения задолженности по другой.

Зачет: стараться номинировать расходы и доходы, активы и обязательства примерно в равных суммах в одной валюте. В результате итоговый FOREX будет стремиться к нулю. Например, как мы разбирали выше, финансирование деятельности, приносящей долларовый поток, за счет кредита в долларах. Есть два других очень показательных примера обратной направленности.

В декабре 2012 года «Ведомости» сообщили о размещении американской компанией Caterpillar (CAT) облигаций, номинированных в рублях по ставке 7 %. Мы с высокой степенью вероятности можем предположить, что цель размещения — фондирование бизнеса в России (завода в Ленинградской области). Для справки, у CAT на тот момент был наивысший кредитный рейтинг по версии S&P, это на две ступени выше РФ. То есть компания могла занять примерно под LIBOR (это около 0,5 %), но предпочла занять в 14 раз дороже. Зачем? Аналитики тогда не смогли прокомментировать причину. Теперь, с высоты двух прошедших лет мы видим, насколько была эффективна эта операция, ведь вместе с обесценением бизнеса в России у компании обесценилась задолженность по облигационному займу. Если бы бизнес был зафондирован в долларах, то компания была бы вынуждена обесценивать только активы, а обязательства были бы на прежнем уровне.

Видимо, примеру CAT с 2013 года последовала Volkswagen AG (VW), которая по мере девальвации рубля начала наращивать рублевые облигационные займы (эмитентом является «Фольксваген Банк РУС»). Очевидно, VW преследует ту же цель, что и CAT, но момент уже не настолько удачный. Если первый выпуск 2013 года мог быть размещен примерно под 8 %, то на конец года облигации торговались на ММВБ с дисконтом, соответствующим доходности в 20 %. Возможно, таким образом компания фондирует свою деятельность в России, а возможно, это был способ обеспечить фондированием свой банк, который выдавал автокредиты в рублях. В любом случае это два очень ярких примера эффективного управления валютными рисками.

Учет стоимости рыночного хеджирования валютных рисков, при согласовании в договорах сумм выручки и расходов. Этот способ, на первый взгляд достаточно простой, может оказаться очень практичным, ведь когда небольшая компания согласует цену по договору с очень крупной компанией, то последняя едва ли захочет пересматривать валюту соглашения, поскольку это потребует дополнительного согласования с риск-менеджером, а он может выявить дополнительные риски. Чтобы избежать этого, крупная компания может пойти на небольшое увеличение стоимости товара/услуг за номинирование цены в удобной ей валюте.

Как мы видим, все эти способы несколько похожи и даже пересекаются. Компаниям целесообразно регулярно пересматривать свои возможности управлять валютными рисками, используя базисные инструменты. Ведь кроме успешных примеров есть много и тех, которые чуть не поставили компании на грань банкротства в результате резкого обрушения курса рубля.

Яркий пример — крупнейшие российские авиаперевозчики. Имея и без того существенную долю расходов в долларах и евро (в частности, большинство договоров лизинга на воздушные суда иностранного производства заключены именно в иностранной валюте), некоторые компании посчитали, что и финансирование целесообразно также привлекать в иностранной валюте, так как это дешевле, ведь, по сути, весь бизнес привязан к иностранной валюте. Многие либо рефинансировали свои рублевые займы в валютные, либо «обменяли» их путем операции своп на долларовые, об этом мы поговорим ниже. Таким образом, авиаперевозчики оказались не готовы к резкой девальвации национальной валюты, они недооценили риски своих клиентов, которые в большинстве своем получают рублевые доходы и не могут поддерживать спрос в том же объеме, но по существенно выросшим ценам.

Хеджирование на денежном рынке. Формирование себестоимости хеджирования

Стоит обратить внимание еще на одну теорию и еще один способ управления валютными рисками. Оба они дают понимание формирования себестоимости такого хеджирования.

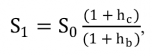

Первая — это теория паритета процентных ставок (также в модели можно использовать инфляцию вместо ставок). Основная идея теории заключается в том, что валюта страны 1, где инфляция ниже, чем в стране 2, будет укрепляться по отношению валюты страны 2 на разницу в инфляции. Аналогичное утверждение можно использовать по отношению к процентным ставкам. Эта теория дает объяснение, почему одни валюты в течение продолжительного периода времени снижаются относительно других валют. Но она не очень популярна, так как не очевидна на коротких экономических циклах сроком 3–5 лет. Тем не менее, при анализе более продолжительного периода времени, например 50 лет, ее жизнеспособность вполне удовлетворительна.

Итак, согласно теории курс валюты S в момент времени 1 будет равен текущему курсу, откорректированному на:

где S1 — курс текущей к базовой валюте в момент времени 1;

S0 — текущий обменный курс;

hc и hb — процентные ставки в текущей валюте (к которой считаем курс) и базовой валюте соответственно.

Таким образом, если уровень процентных ставок в текущей валюте выше, чем в базовой, то текущая валюта будет девальвировать постепенно к базовой.

Более популярна ввиду своей практичности техника так называемого money hedge, или хеджирования на денежном рынке. Суть идеи состоит в том, что если вам, например, нужно оплатить в иностранной валюте некую сумму в будущем, вы сейчас занимаете сумму в базовой валюте, конвертируете ее в иностранную валюту по текущему курсу и кладете на депозит (или иное краткосрочное вложение) до даты платежа. Таким образом, стоимость хеджирования на денежном рынке будет определяться как разность ставки заимствования в базовой валюте и доходности краткосрочного вложения в иностранной валюте.

Пример 1

Компании «ПассажирАвиа» нужно погасить задолженность по финансовой аренде воздушного судна в 1 млн долл. через 3 месяца. Курс доллара по расчетам today составляет 55 руб./долл., стоимость трехмесячного кредита — 25 %, доходность долларовых евробондов РФ — 12 %. Вопрос: сколько стоит захеджировать валютный риск инструментами денежного рынка?

Решение: для использования инструмента хеджирования валютного риска компания «ПассажирАвиа» должна занять сумму в рублях, приобрести на нее доллары и до даты платежа инвестировать сумму в евробонды РФ. При этом компании необходимо занять:

В день платежа компании следует погасить задолженность в размере:

Это соответствует 3,16 % или фьючерсу на сумму 56 735 437 руб., то есть если компании доступен фьючерс по курсу ниже 56,7354, то эффективнее приобрести фьючерс.

Важно понять на основе этой модели, как происходит определение базовой цены на контракты купли/продажи валюты в будущем и почему, например, фьючерсы на доллар обычно выше текущего обменного курса. Теперь причина ясна, ведь инфляция и ставки в США ниже инфляции и ставок в РФ. А инвестиционные банки и хеджфонды не игроки в казино, которые предлагают всем желающим сыграть с ними на удачу, — они покупают и продают риск, оставляя себе комиссию, а риски отдают остальным участникам.

Управление валютными рисками с помощью производных финансовых инструментов

Существует три основных производных финансовых инструмента (дериватива) для хеджирования валютного риска:

- форварды (обязательства по купле/продаже валюты по фиксированному курсу на фиксированную дату) и фьючерсы (форварды со стандартной датой и размером поставки);

- опционы (право на приобретение/продажу валюты по фиксированному курсу на фиксированную дату или до нее);

- свопы (обмен задолженностью или задолженностями по оговоренному курсу сейчас или в будущем).

При этом деривативы бывают торгуемыми (exchange-traded derivatives — ETD) и неторгуемыми (over-the-counter — OTC). Основные отличия заключаются в том, что торгуемые деривативы (ETD) обладают более высокой ликвидностью, надежностью (расчеты по ним гарантированы биржей) и относительной доступностью (каждый участник видит весь рынок). Зато неторгуемые деривативы (OTC) более гибки по сумме и дате поставки и зачастую дешевле ETD из-за отсутствия биржевой комиссии.

Форвардные контракты всегда достаточно удобны: можно фиксировать курс или коридор на протяжении приемлемого периода времени.

Это взаимовыгодный механизм, основная выгода здесь — отсутствие комиссии банка/биржи за обменные операции. Главная сложность — найти друг друга: по сути, это должны быть экспортер и импортер. В основном форварды проводят на крупные суммы со специфической датой поставки.

Фьючерсы, в отличие от форвардов, обладают большей доступностью. На ММВБ торгуют четыре фьючерса на пару «доллар/рубль» с поставками в марте, июне, сентябре и декабре. Один лот — миллион долларов. Здесь существует входной порог.

Опционы являются также интересным инструментом для выработки стратегии хеджирования: например, когда компания принимает на себя риски колебания внутри определенного коридора, а за пределами коридора ограничивает риск покупкой опциона call и продажей опциона put. Но мы не будем останавливаться на них, так как в связи с текущей высокой волатильностью на валютном рынке опционные стратегии довольно дороги (собственно, стоимость опциона напрямую зависит от волатильности) и низколиквидны.

Инструмент своп стоит рассмотреть подробнее.

Впервые заключенный между компанией IBM и Всемирным банком в 1981 году, сегодня это самый торгуемый в мире дериватив. Он единственный направлен на существенное снижение риска (в случае с процентными ставками — снижение расходов) за невысокую, по сравнению с вышеперечисленными инструментами, плату. Рассмотрим простой валютный своп, или, как его называют, plain vanilla foreign currency swap. Целями данного свопа обычно являются снижение стоимости заемных средств и элиминация валютного риска путем конвертации займа в удобную валюту.

Пример 2

Предположим, американская Компания А выходит на российский рынок и хочет для развития бизнеса в России привлечь кредит в рублях. Но в России у нее пока нет активов, и ей предлагают кредит под 25 %. При этом американские банки согласны кредитовать ее под 5 %. С другой стороны, российская IT-компания Б выходит на американский рынок и пытается фондировать свой бизнес в США за счет долларового кредита, но у нее обратная ситуация: ее никто в США не знает и не хочет кредитовать дешевле чем под 12 %, зато на домашнем рынке в России ей охотно дают кредит под 18 %.

В качестве решения обе компании берут кредиты на домашнем рынке на эквивалентную сумму, предположим 1 млн долл., и меняются кредитами. С этого момента Компания А выплачивает проценты и долг по 18 % кредиту в рублях, а Компания Б — по 5 % в долларах.

Предположим, курс на дату операции был 50 руб./долл., тогда Компания А заняла 1 000 000 долл., а Компания Б — 50 000 000 руб., затем они обменялись задолженностями. Таким образом, обе компании снизили не только стоимость финансирования, но и валютные риски путем конвертации источника финансирования в ту валюту, в которой ведется деятельность, финансируемая данным источником.

Технически участники свопа могут как перечислить друг другу само тело займа во время обмена, так и просто взять на себя обязательства по взаимному погашению этих займов. Аналогичная ситуация и с процентами. Классически расчеты по свопам идут на net-основе, то есть перечисляется только дельта. Но в случае с валютными свопами в зависимости от договоренности сторон могут быть и встречные перечисления, поскольку они идут в разных валютах.

Также стоит обратить внимание на то, что своп — это типичный OTC-дериватив, он заключается между сторонами напрямую. То есть, по сути, элиминируя валютный риск, стороны увеличивают кредитный риск, связанный с возможным дефолтом своего контрагента. Поэтому в реальности все равно существует некий посредник между компаниями, обычно это банк, который проводит расчеты по свопу за небольшую комиссию.

Таким образом, валютным риском можно управлять как знакомыми нам инструментами (номинируя договоры в удобной валюте, подбирая выгодные условия оплаты, привлекая кредиты в подходящей валюте), так и с помощью производных финансовых инструментов. При этом использование торгуемых на рынке деривативов (ETD), как правило, связано с дополнительными тратами, а неторгуемые (OTC) способны снизить итоговые расходы.

Другие статьи рубрики

Долговые инструменты: первоначальное применение МСФО (IFRS) 9

А. И. Низков

Большинство организаций учитывают какие-либо долговые финансовые активы (торговую дебиторскую задолженность, векселя, выданные займы, облигации и др.). Поэтому важно разобраться с вопросами, возникающими при первоначальном применении МСФО (IFRS) 9 «Финансовые инструменты» в отношении долговых финансовых инструментов.

Подготовка европейских банков к применению МСФО (IFRS) 9

А. И. Низков

13 июля 2017 года Европейская служба банковского надзора (European Banking Authority, EBA) опубликовала отчет с результатами исследования, посвященного подготовке европейских банков к применению МСФО (IFRS) 9 «Финансовые инструменты». Эти результаты представляют интерес и для российских кредитных организаций, которые тоже готовятся к применению упомянутого стандарта.

Н. В. Беляева

Риски, связанные с увеличением неопределенности при расчете налогов и трактовке налогового законодательства, становятся все более актуальными для компаний во всем мире. Это обусловлено не только постоянным ростом и расширением мультинациональных компаний, работающих в различных налоговых юрисдикциях. Декларируемое стремление государства снизить уровень социального неравенства приводит к ужесточению прессинга налоговых органов на крупные корпорации. Организация экономического сотрудничества и развития (ОЭСР), совершенствуя международную систему налогообложения, продолжает работать, в частности, над Планом противодействия размыванию налогооблагаемой базы и переводу прибылей (Base Erosion and Profit Shifting, далее — BEPS). Разработанные и успешно применявшиеся ранее схемы налогового планирования могут быть оспорены в суде практически независимо от срока давности. Электронный обмен информацией между налоговыми органами разных стран существенно ограничивает возможность использования низконалоговых юрисдикций. Глобальным трендом является стремление к максимальной прозрачности, доступности информации всем категориям пользователей финансовой отчетности — от государственных и регулирующих органов до акционеров, инвесторов и общества.

Раскрытие информации компаниями под госконтролем

Б. М. Сардарова

В России госсектор экономики является доминирующим по вкладу в ВВП страны. Стереотип неповоротливой плановой государственной экономики уже в прошлом. Многие компании, находящиеся под госконтролем, преимущественно связанные с добывающими отраслями или иными естественными монополиями, представляют собой современные и передовые с точки зрения корпоративного управления организации: используют все существующие инструменты финансового менеджмента, привлечения инвестиций в собственное развитие, самые современные методы повышения эффективности деятельности. На этот процесс заметно повлияла конкуренция и среда международного бизнеса. Тем не менее вопросы эффективности функционирования госкомпаний и стратегического управления ими остаются актуальными, так как многие из них по-прежнему требуют финансового обеспечения за счет бюджетных средств или значительной господдержки, оказывая негативное влияние на экономику.

В. В. Ермакова

Правила внесения изменений в учетную политику и бухгалтерские оценки регулируются МСФО 8 «Учетная политика, изменения в бухгалтерских оценках и ошибки», цель которого — улучшение качества финансовой отчетности организации в отношении уместности, надежности и сопоставимости финансовой отчетности во времени и с финансовой отчетностью других компаний.

Капитальные затраты или операционные расходы (CAPEX или OPEX)? Возможности капитализации расходов

О. В. Литвиненко

Капитальные и операционные затраты являются двумя основными видами затрат в бизнес-цикле предприятия. Эти затраты отличаются друг от друга по своей природе и по методу их признания как в бухгалтерском, так и в налоговом учете.

Отчетность в формате XBRL: опыт подготовки

А. В. Брыкин

В последние годы в России растет интерес к новому стандарту обмена деловой информацией — XBRL.

Центральным банком РФ осуществляется проект по переводу отчетности некредитных финансовых организаций на XBRL. Планируется, что с 2018 года эти организации будут составлять и сдавать отчетность в формате XBRL.

Отчетность в области устойчивого развития. Практика составления российскими и зарубежными компаниями

Ю. В. Емельянова

Рассмотрим подходы к выполнению требований новой версии Руководства по отчетности в области устойчивого развития (GRI G4), выработанные российскими и зарубежными компаниями в течение первых трех лет его применения (2013–2015 гг.).

И. А. Козырев

О ценности отчетности по МСФО в условиях нестабильности, о результатах внедрения МСФО в России, трендах и роли профес-сионального сообщества в разработке стандартов.

Рекомендуем